不動產投資的優缺點解析

不動產投資作為中風險、中報酬的投資方式,特別是在受到新冠疫情影響、經濟不穩定的近年,吸引了想要獲得穩定收益的人們的關注。

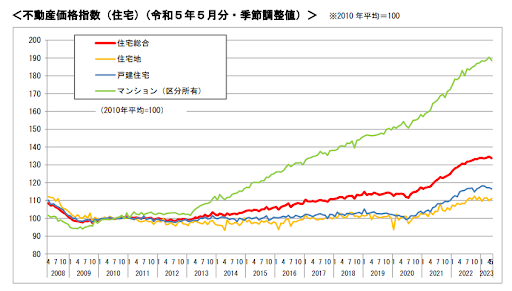

資料來源:國土交通省

此外,根據國土交通省發表的《不動產價格指數》,公寓價格呈現上升趨勢,國內外的投資者對投資用公寓的購買也在增加。

儘管公寓過去被認為難以獲得資本增值(出售收益),但近年來,公寓的升值潛力甚至被認為高於土地。

本文將詳細解析不動產投資的優點與缺點。

不動產投資的5大優點

1. 獲得穩定收入

不動產投資最大的魅力在於能夠獲得穩定的不勞收入。透過將不動產出租,能以租金收入的形式持續獲得穩定的收益。

與受到市場影響波動較大的利率或股價不同,不動產一旦有租戶入住,通常能穩定居住1到2年,且入住期間租金變動極少。因此,相較於其他投資方式,不動產投資更能提供穩定的收益。

2. 節稅效果

不動產投資的租金收入作為不動產所得申報,與薪資所得分開處理。

如果不動產投資的年度收支計算結果出現虧損,這些虧損可以與薪資所得等其他所得進行損益通算,從而減少所得稅與居民稅的稅額。

3. 形成私有年金

自2019年金融廳發布「退休後2000萬日圓問題」以來,對未來的擔憂不斷升溫。

由於日本的公共年金制度受到少子高齡化與財源不足的影響,不僅保費增加,受益金額減少且受益年齡提升,因此越來越多人將目光轉向不動產投資。

不動產投資的貸款還清後,穩定進帳的租金收入可作為私有年金,為退休生活提供保障。

4. 利用他人資本進行投資

不動產投資需購買不動產,可能給人留下需要大額初期投資的印象。

但實際上,透過不動產投資貸款,投資者無需動用過多自有資金即可投資。此外,貸款的還款多由租金收入支付,因此被視為利用他人資本進行投資的一種方式。

5. 替代生命保險

購買不動產時,若通過金融機構貸款,通常需加入團體信用生命保險。

若貸款期間借款人不幸去世或成為高度殘疾者,保險會支付剩餘貸款,剩下的無債務不動產及租金收入將作為遺產留給家人。

不動產投資的3大缺點

1. 空置風險

穩定收入的前提是有租戶入住,但一旦出現空置,租金收入將中斷,甚至可能出現赤字。

為避免空置風險,選擇不易空置的物件至關重要。

2. 流動性低

不動產通常流動性較低,出售過程較為複雜且耗時。即便找到買家,也不一定能按預期價格出售。

因此,購買不動產時需考慮未來出售的可能性。

3. 維護管理需求

不動產會隨時間老化,設備維修、公共區域管理及租戶問題等維護工作必不可少。

雖可委託專業公司進行管理,但需支付額外費用。

總結

本文介紹了不動產投資的優缺點。

作為中風險、中報酬的資產管理方式,不動產投資備受關注。然而,投資風險無法避免,因此在了解優缺點的基礎上進行充分準備,才能更明智地進行投資。